支付宝/微信支付背后的秘密:AES-128如何加密你的“付款码”?

早上买煎饼,摊主扫了你手机上的付款码——“滴”一声,钱就付了;下班打车,司机扫完码,行程结束自动扣款……这些每天发生的“无感支付”,背后藏着一套精密的安全体系。

而你看到的“付款码”,其实是经过层层加密的“数字身份证”——其中最关键的一环,就是AES-128加密算法。

付款码:不是“数字串”,是“加密包裹”

你以为付款码是一串随机生成的数字或条形码?错了。

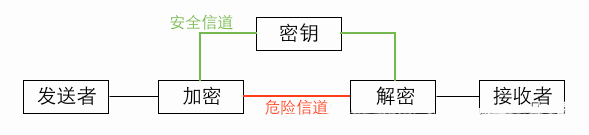

它本质上是包含用户身份、交易金额、时间戳等敏感信息的加密数据包。这些信息如果被明文传输,黑客截获后完全可以伪造付款码盗刷——但现实中几乎没发生过,因为所有敏感数据都被AES-128“锁”进了加密包裹里。

举个例子:当你点击“付款”时,手机APP会先收集你的账户ID、当前时间、商户编号等信息,然后调用AES-128算法,把这些“原材料”加工成一个看似乱码的字符串(比如U2FsdGVkX1+3vJkLmNpQrSt…)。

这个字符串只有支付宝/微信的后台能“解开”,而中间的传输过程(从手机到商家扫码枪,再到支付服务器),即使被拦截,黑客拿到的是一堆“天书”,毫无用处。

AES-128:为什么选它当“加密锁”?

AES(高级加密标准)是全球公认的“最安全的对称加密算法”之一,而128位版本(AES-128)则是移动支付的首选。它的厉害之处,在于“快”与“牢”的平衡:

速度快:AES-128采用分组加密(每组128位),计算效率高,手机、POS机等终端设备处理起来毫无压力。你扫码的瞬间,加密和解密已完成,不会卡顿。

强度高:128位的密钥空间有多大?大约是3.4×10³⁸种可能。即使动用全球所有超级计算机一起破解,也需要数亿年——这比宇宙的年龄(约138亿年)还长得多。

抗攻击强:AES的设计经过全球密码学家20多年的验证,能抵御已知的几乎所有攻击手段(如暴力破解、差分分析等)。

简单说,AES-128就像一把“智能锁”:锁芯复杂到无法强行撬开,开锁速度又快到不影响使用体验——这正是移动支付需要的“安全+效率”双保险。

付款码加密全流程:从生成到验证

一张付款码从诞生到完成支付,要经历“加密→传输→解密→验证”四大步骤,每一步都有AES-128的身影:

1. 生成阶段:“打包”敏感信息

当你点击“付款”,手机APP会生成一个临时的“交易会话”:包含你的唯一标识(如支付宝账号哈希值)、当前时间戳(精确到毫秒)、商户ID、最大允许扣款金额(默认1000元,可手动调整)等。这些数据会被拼接成一段明文,然后输入AES-128算法。

2. 加密阶段:“上锁”关键数据

AES-128会用一组动态生成的128位密钥(称为“会话密钥”)对明文进行加密。这个密钥非常“短命”——每次生成付款码时都会重新生成,用完即废。同时,为了进一步安全,密钥本身还会用你的设备私钥或支付平台的公钥二次加密(非对称加密),形成“密钥的密钥”。最终输出的,就是你看到的付款码字符串。

3. 传输阶段:“快递”加密包裹

付款码通过二维码或条形码的形式展示在屏幕上,商家扫码枪读取后,会通过网络将加密数据发送到支付平台服务器。这一步可能被黑客监听,但由于数据是AES-128加密的,黑客拿到后无法解析。

4. 验证阶段:“开锁”确认身份

支付平台收到加密数据后,先用对应的密钥解密,还原出原始的交易信息。然后检查:时间戳是否在有效期内(通常5分钟)、商户是否合法、扣款金额是否超过限额……全部通过后,才会触发扣款指令。如果解密失败(比如密钥错误、数据被篡改),支付会直接拒绝。

除了AES-128,还有哪些“安全补丁”?

当然,AES-128不是唯一的防线。为了让付款码更安全,支付平台还叠加了多重防护:

动态刷新:每30秒(或支付一次后)自动生成新的付款码,旧码立即失效。即使有人偷拍了你的付款码,几分钟后也无法使用。

金额限制:默认付款码单笔限额1000元(部分场景更高),超过需验证密码或指纹,防止大额盗刷。

设备绑定:付款码的生成与你的手机设备强关联,换手机或卸载重装APP后,需要重新登录验证,避免他人冒用。

风险监控:后台实时分析交易行为(如突然异地扫码、高频小额支付),发现异常立即冻结账户并通知用户。

你可能从未注意过付款码背后的加密过程,但每一次“滴”声的成功支付,都是AES-128等技术与无数安全工程师的守护。从算法选择到流程设计,从密钥管理到风险监控,这套体系的核心目标只有一个:让你在享受便捷的同时,不必为“钱袋子”提心吊胆。

免责声明:本文部分文字、图片、音视频来源于网络、AI,不代表本站观点,版权归版权所有人所有。本文无意侵犯媒体或个人知识产权,如有异议请与我们联系。