浅析密码技术在报税系统中的应用

远程电子申报纳税 是信息化建设水平的一个重要标志,但在实际操作中,现有网上报税系统的网络安全性还不能充分保证,还不能从根本上维护纳税人的合法利益。因此,在已有网上报税系统的基础上,采用相关的密码技术,在不增加用户操作复杂性的同时,有效提高报税信息传输的安全性,以便于更好地保证纳税人的合法利益。

加密算法选择

密码技术是解决信息安全的最有效手段,常用的密码体制可分为私钥密码体制和公钥密码体制,私钥密码体制即对称加密算法,其特点是数学运算量小,加密速度快,密钥规模巨大,管理相对困难,公钥密码体制为非对称加密算法,其核心是运用一种特殊的数学函数——单向陷门函数,从一个方向求值是容易的,而逆向计算却异常困难。其特点是既保证安全性又易于对密钥进行有效管理,但加密和解密所需的时间较长。

采用将两种方法相结合的混合密码体制,发挥了对称密码体制的快捷性和公钥密码体制的保密性,对称密码体制可采用新的数据加密标准AES算法,其会话密钥长度为128位;公钥密码体制采用RSA算法,选择密钥长度为1024位,可以保证较中长期的安全强度。

具体实施

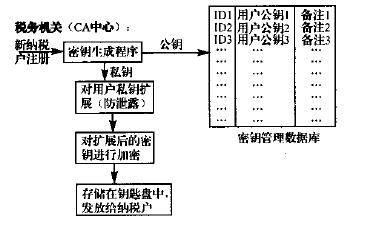

当新纳税户注册时,首先由税务机关调用密钥生成程序,生成长度为1024位的一对密钥,再将称为公钥的数据存入以用户标ID号为关健字的密钥管理数据库记录中,然后将私钥的内容倍増,使其长度为原长度的2倍,其目的也是为了提高破译的难度,最后用对称算法对扩展后的蜜钥进行加密,将密文存储到软盘中,作为钥匙盘发放给纳税户。

在纳税户端的接收发数据步骤

上传数据的过程

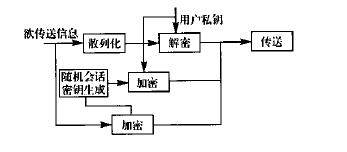

首先,发用户ID号,按系统提示插入钥匙磁盘,系统从盘中读取私钥密文,将之解密;接着对欲传送报税信息进行散列化处理,生成16个字节的数据指纹,用已解密的私钥对其签名,存储在欲传输缓冲区的前部;调用随机会话密钥生成程序,生成16字节的随机数作为此次传输的会话密钥,也用用户私钥对会话密钥加密,生成的密文也依次存储在欲传输缓冲区中;然后用会话密钥对欲传输信息加密,将密文放在缓冲区的后部;最后将传输缓冲区中的内容通过网络向税务机关端发送传输

接收数据的过程

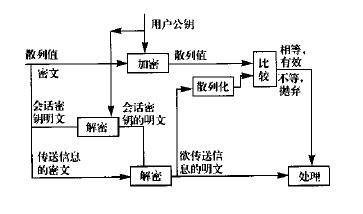

按系统提示从钥匙盘中取出用户私钥,并解密生成明文;从接收缓冲区的前部取岀来自税务局的倍签名信息;从接收缓冲区的前部取会话密钥的密文,用用户私钥对会话密钥加密;用会话密钥对接收信息的余下部分,对已解的数据信息进行冋样的散列化处理,生成16字节的数据指纹,对接收的签名信息用私钥解密,同时对这两个16字节进行比较,若一致,说明数据在传输过程中未被破坏,是来自税务机关的真正信息,可以使用;否则,将所有已接收的信息抛弃,表明可能是数据传输错误或不是来自税务机关的信息,并等待再次接收。

在税务机关端的接发收数据步骤

向纳税户发放信息

首先获得纳税户标识ID号,根据该ID从密钥管理数据库中取出该纳税户的公钥;将欲传送信息散列化,生成16字节的数据指纹,用公钥解密生成签名信息,并放入欲传输缓冲区的前部;生成16字节共128位的随机会话密钥,用用户的公钥对会话密钥加密,密文依次存储在欲传输缓冲区中;用会话密钥对欲传输信息加密,将密文放在缓冲区的后部;最后将所有传送缓冲区中的内容通过网络传输。

接收来自纳税户的信息

首先从网络中获得纳税户标识ID号,从密钥数据库中取出该用户的公钥;取出来自用户的签名信息,并加密生成散列值的明文;从接收缓冲区的前部取会话密钥的密文,用用户公钥对会话密钥的密文解密;对接收信息的余下部分用已解密的会话密钥解密,生成传输的报税信息的明文;对信息明文遜行散列化处理,生成16字节的数据指纹;对该指纹与已解密的散列值的明文进行比较,若一致,说明是纳税的信息并且传输无误,否则作弃之处理,通知纳税户再次传输